据了解,加拿大房地产价格正在以有史以来最快的速度下跌,上个月就达到了平均每天下跌近$1000加币。

这使得许多贷款机构大幅下调了对房价的预测,引发了对抵押贷款借款人的担忧。好消息是,大多数的加拿大人没有抵押贷款,甚至更多的人没有在高峰时期买房。

但也有坏消息,典型的购房者如果使用政府担保的高比率抵押贷款,并保留最低首付,那他们可能已经资不抵债,开始赔钱了。

7月29日,加拿大房地产网站Better Dwelling(BD)发布了一篇文章有关加拿大最低首付购房者的数据。试图计算直到上个月,那些在3月份峰值期购房的人需要赔上多少钱才能把房子卖掉。加拿大政府支持的抵押贷款保险公司CMCH持有这些数据,但该公司拒绝将数据提供给抵押贷款资深人士、专栏作家Rob McLister的数据。

“我向CMHC询问最近高比率借款人中抵押贷款余额大于其房屋价值的比例。它回复说,它并未公开发布这一数据。”McLister在一篇推文中写到,“CMHC肯定不会让它的纳税人业主轻易得到 ‘有趣的’数据。我们看到的是它希望我们看到的。”

使用最低首付的峰值购房者处在赔钱边缘

加拿大那些在3月高峰期以最低首付抢购房屋的购房者可能很难开心起来。

CREA将2022年3月的基准房价或典型房价定为$868,100加币。据报道,到了6月份,该指数已经降到$809,700加币,较峰值下降了6.7%(- $58,400)。这是一个巨大的下降,特别是考虑到平均家庭需要多长时间才能存下$58,000加币。

由CMHC等机构支持的高比率抵押贷款的最低首付约为7.1%。这样一来,3月份购房高峰期的购房者的按揭贷款就会达到$806,300,只比6月份的房价低了约$3,400加币。6月份的平均价格下降4天,就可以把这个数字降为负数。考虑到3月份的买家可能在6月份才搬进来,这种感觉可能不太好。

算上保险更惨

如果再算上保险的费用,加拿大的高峰期购房者在一所房子上的花费就已经超过了它的价值。

正如很多地产经纪所言,购房者和卖家往往都低估了成本。当涉及到买卖房地产的成本时尤其如此。像土地转让,预付款,佣金,评估,抵押贷款罚金,税收等都得算上。由于这些费用因市场而异,在这篇文章中,BD将只计算抵押贷款保险的成本。

抵押贷款保险是高比率抵押贷款的强制性保险,大约是$32,200加币加税。这时候抵押贷款和保险费用加起来就已经高达$838,500加币,已经高于了上个月的房价。也就是说,如果买家上个月就把房子卖了,那他/她的首付就没了,三个月的时间就要没了大概$28,800……而且是在一个自己恐怕还没怎么住过的地方。

典型的高峰期买家将被迫赔钱卖房

如果购房者自己不是房地产经纪人,那就还必须加上卖方的佣金。这话听着可能怪怪的,但如果你是多伦多的一名读者,你成为一名房地产经纪人的几率比成为一名公立学校的老师还要高。

扯远了,如果房子以6月份的基准价格售出,那么卖家将不得不支付大约$37,100加币。这里假设了佣金为5%,这是加拿大和美国大多数市场的典型做法。不过卑诗省是一个明显的例外,它实际上会更低一些。

27%高比率贷款人贷款 保险比6月房价还贵

这里还只计算了加拿大全国市场在上涨时的分析,并不是一个真正的市场在下跌时的分析。全国市场分析对分析人士和关注全国范围内影响的人来说是有意义的。这对于评估与利率和信贷等宏观环境相关的趋势很重要。大多数销售集中在少数几个市场,但BD也查阅了全国各地的数据。

在6月份,略低于1 / 6的代表主要市场的主要CREA房价指数(House price index,HPI)中将会下降。

3月份里使用最低首付的高比率抵押贷款借款人的借款金额将超过6月份的房市价格。这些市场几乎都在安大略省南部——尼亚加拉、金斯顿、Brantford、剑桥、伦敦和基奇纳-滑铁卢。唯一的例外是卑诗省的Chilliwack。

再加上抵押贷款保险的成本,超过四分之一(27%)的人会为抵押贷款和保险支付比6月份的房价总价更高的费用。这其中大多数加入名单的市场都在南安大略或渥太华附近。曼尼托巴省的温尼伯是一个例外,虽然过去两年里没见到什么繁荣的影子,但正在经济放缓的步调却已经能感受到了。

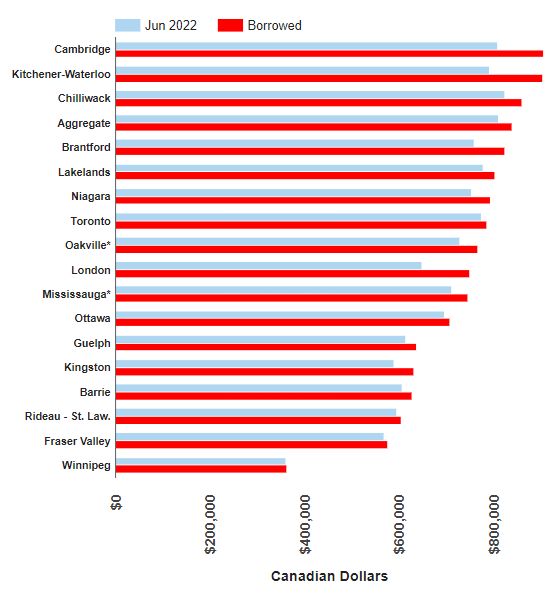

峰值买房者资不抵债城市列表,多伦多上榜,滑铁卢第二

2022年6月,加拿大一套典型住房的价格,与在高峰时期购买的高比率担保抵押贷款借款人的债务(本金 保险成本)形成对比。该表中仅显示借款人债务峰值高于 6 月份房屋价格的市场。蓝色为6月份的当地房价,红色为借款人债务峰值。

*由于抵押贷款保险的门槛,该数据使用基准公寓而非综合楼盘。

数据来源:CREA;Better Dwelling。

昂贵市场的高峰期共管公寓买家将被迫赔钱卖房

抵押贷款保险不能用于超过$100万加币的房屋,这还不包括3月份的9个关键房地产市场。在这些市场上,有保险的买家基本上仅限于共管公寓,而非综合楼盘。BD针对该高峰期数字也进行了一些分析。

这九个市场中,有两个市场的贷款抵押率会大于6月份的基准价格,分别是奥克维尔和密西沙加,这两个城市也都在大多伦多地区。

再加上抵押贷款保险的成本,9个市场中就有6个的抵押贷款的成本高于了6月份的方式价格。这其中就包括了多伦多、巴里和圭尔夫。这里面的例外是温哥华、卑诗省的Lower Mainland、和汉密尔顿。

汉密尔顿的公寓价格的高峰期晚了一个月,在4月份见顶,再过一个像6月份这样的月份,它的基准价格就会低于贷款规模。温哥华的公寓价格则是在5月份见顶,需要大约4个月的像6月份那样的价格下跌情况才能转为负值。

加拿大房地产价格预计将进一步下跌

如果RBC和BMO这类银行是正确的,并且房价会出现历史性的下跌,这可能会引发更多的担忧。如果资不抵债的借款人需要续期,并且被迫在续期前增加首付,到时候该怎么办?重要的是要记住,银行并不想要你的房子,他们想要的是定期付款,以继续承担你从他们那里借来的抵押贷款的成本。

根据现有的报道,银行业已经表示他们预计这类事件会在某个时候发生。

去年,BMO的首席风险官(CRO)就曾暗示,他们正准备处理“被夸大”的房屋净值。泡沫价格抬高了房屋净值,使得贷款价值比(loan-to-value,LTV)变得不可靠,因此他们更关注借款人偿还贷款的能力。这涉及到更多的人工核查,以确保他们即使在风险事件中也能继续付款。

加拿大银行监管机构也暗示,这些规定是有意制定的,目的是不强迫人们退出。B-20准则“压力测试”要求测试LTV比率。然而,OSFI之前曾解释说,不一定会在续签时进行LTV检查。这是指,这更多的是一个自由裁量权的问题,也是管理不良借款人风险的一个工具。很难看到一家银行施加太多压力。美国经济崩溃后,贷款机构允许房主在10年后继续支付负资产抵押贷款。

值得注意的是,OSFI的新负责人将加拿大的房地产称为“投机热”,以此作为警告。然而,BD表示这并不会是经济崩溃式的事件,也没有看到一个“总是上涨”的环境,人们应该密切关注他们的风险概况。

大多数加拿大购房者几乎不会受到影响

对于近期的购房者来说,如今的房价可能看着有些吓人。这些买家应该仔细考虑持有或卖出的影响,并与值得信任的专家进行具体的数据分析。由于预期的风险而遭受损失是一回事,但基于恐慌的决策几乎都不会太好。

绝大多数购房者买房是为了居住,因此短期或中期的价格影响其实意义不大。有条件的朋友可以问问家人或朋友,90年代时候的危机是何种情形。如果他们正好是那个时期的购房者,他们可能会告诉你,自己当时压力很大,但最终还是没有什么。他们不是需要担心现金流和短期成本的投机者,他们的房子只是在后台为他们工作。投机者和投资者则是另一回事。

每一笔买卖都是买卖双方的个人行为,他们应该做出特定于自己的决定。找一个值得信任的人,他可以和你一起计算,帮助你确定风险承受能力和时间线。如果能找到以其他方式使用资本进行机会成本计算的人,那就更好了。

ref:

https://betterdwelling.com/many-of-canadas-peak-real-estate-buyers-might-already-be-underwater/